L’éco Dynamo reprend pour vous et en exclusivité les termes exacts du contenu de la feuille de route du conseil régional Hauts-de-France, travail présenté par André Dupon en 2025 et qui servit de base à une délibération votée le 20 novembre 2025 pour lancer le premier plan régional sur l’industrie circulaire.

Une mine d’informations issues des informations remontées par de nombreux experts interrogés pour la feuille de route, ce qui permit d’énoncer la première des sept propositions finalement retenues dans le plan : le renforcement de la filière des batteries. Passage en revue du contexte global et propre à notre région, des enjeux de marchés et des projets de ses principaux acteurs.

« L’enjeu pour la Région est de compléter son approche et concevoir un plan de soutien à cette filière en :

• Priorisant son appui à l’accélération de la R&D au stade des prototypes d’essais.

• Suscitant et mobilisant une chaîne logistique de grande envergure sur la collecte des mines urbaines nombreuses mais dispersées en région et souvent traitées hors d’elle : les cartes électroniques – notamment présentes dans les déchets d’équipements électriques et électroniques, les batteries usagées en fin de vie, les métaux et alliages.

- Accompagnant de manière intensive les programmes émergents de recyclage de batteries comme SUEZ à Dunkerque, MECAWARE à Béthune, LI-CYCLE à Harnes, HYDROVOLT à Hordain (projet abandonné, NDLR) et BATTRI à Saint Laurent-Blangy. Promesses d’avenir, en les accompagnant sur leur changement d’échelle, notamment dans le tour de table financier conséquent qui est nécessaire pour leur industrialisation, la Région sera simultanément présente sur les deux pans de la vallée de la batterie : fabrication et recyclage.

- Soutenant la technique d’hydrométallurgie qui est la plus opérationnelle à court terme à effet de contractualiser avec un acteur major et si besoin d’en mobiliser un autre en cas de contretemps.

- Poussant le programme Bringback à Béthune (régénération de batteries et container de stockage d’énergie) qui présente l’avantage de maîtriser le sourcing en amont des batteries usagées et de maîtriser les techniques de régénération. Le potentiel de gisements est considérable et là-aussi, l’enjeu logistique est premier.

- S’inspirant de l’innovation de la startup VoltR (Angers).

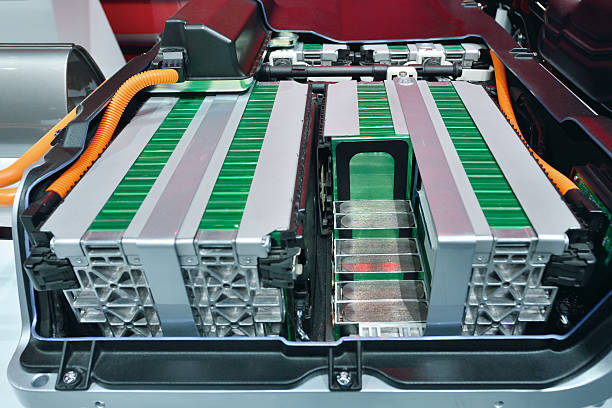

Notre Région vit une incroyable « saga» en se préparant ainsi à devenir l’une des régions d’Europe la plus dotée en gigafactories avec l’Allemagne, la Norvège, la Hongrie et le Royaume-Uni. Le défi est redoutable tant les attentes sont nombreuses, les investissements colossaux et les évolutions technologiques rapides. Malgré les retournements récents de la filière automobile (baisse des ventes de voitures électriques, ratés technologiques de fabrication de batteries, quasi-absence de solutions industrielles de recyclage de batteries.), ce mouvement est en marche, inéluctablement et sur le temps long. Et cette jeune industrie voit son avenir garanti sur le très long terme par l’électrification massive du parc automobile.

À date (fin 2025), les programmes opérationnels déployés sont :

- ACC, détenue par Stellantis, Total et Mercedes, s’est implantée à Douvrin/Billy-Berclau et vise la production de 40 gigawattheures par an d’ici 2030, ce qui pourrait équiper 500 000 voitures par an, tandis qu’il vient d’annoncer mettre sur pause la construction de son usine allemande face à la baisse de la demande. Ce serait, à terme, 2 000 emplois créés sur le territoire. Première phase : 8 Gwh, 500 salariés, à terme (2030) : 40 Gwh et 2 000 emplois.

- ENVISION, groupe sino-japonais, en partenariat avec Renault, dans le pôle électricity de celui-ci, avec en objectif l’équipement de 400 000 voitures électriques d’ici 2030.

- VERKOR, entreprise française, va produire à Bourbourg des cellules de batteries électriques bas carbone et haute performance. Elle prévoit l’embauche de 300 salariés d’ici la fin 2024, 1 200 à l’horizon 2027. Première phase : usine de 16 Gwh et de 50 en 2030 pour 2 500 emplois. L’entreprise vient d’annoncer le lancement de deux études pour la création de deux nouvelles usines à Dunkerque, ce qui montre une confiance dans l’avenir.

- PROLOGIUM technology, groupe taïwanais, assure avoir mis au point une technique novatrice de batteries solides, céramiques au lithium plus sûres, moins polluantes et plus rapides à charger. Il prévoit d’investir à Craywick-Bourbourg 5,2 milliards d’euros et d’embaucher 3 000 salariés. Le chantier devrait débuter en avril 2025 pour un début de production au premier trimestre 2027. Sa capacité est estimée entre 50 et 60 Gwh, ce qui permettrait d’équiper 500 000 à 700 000 véhicules, en créant 2 500 emplois.

- Le français ORANO en association avec le chinois XTC New Energy prévoit de construire trois usines à Gravelines et Loon-Plage sur le recyclage de batteries.

- Le groupe coréen Enchem, leader dans les composants pour batteries électriques, va investir à Dunkerque 57 millions d’euros pour créer un site de production d’électrolytes : démarrage en 2027 et 100 emplois prévus.

- ENERSYS à Arras : fabrication de batteries au lithium et de batteries industrielles, pour 800 emplois.

- AXENS, filiale de l’IFP Énergies Nouvelles, spécialisée dans la décarbonation des procédés industriels, vient d’annoncer à l’horizon 2028 l’installation d’une usine de production de matériaux actifs de cathodes à Saint Saulve, pour 400 emplois.

Côté recyclages des batteries :

- Les Groupes SUEZ et ERAMET (groupe minier français) se sont associés pour construire un site de production de recyclage de batteries électriques et de récupération de la « black masse », nouvel « or noir » des batteries des véhicules électriques (poudre composée de métaux comme le lithium, le cobalt et le nickel, le cuivre, le manganèse, le graphite). Mais récemment ERAMET a annoncé contre toute attente qu’il suspendait ce projet, dans l’attente d’un modèle économique solide et pérenne en Europe. Les approvisionnements en matière première pour alimenter les usines ne sont pas encore sécurisés. Tandis que SUEZ maintient son engagement.

- LI-CYCLE démarre à Harnes avec une capacité de 10 à 25 000 tonnes (30 salariés).

- MECAWARE va démarrer un prototype industriel à Béthune.

- HYDROVOLT en 2025 à Hordain (projet abandonné en mars 2026, NDLR).

- BATTRI à Saint Laurent-Blangy.

- RECYBAT : étude et investissement.

Le contexte

La fabrication des batteries est jusqu’ici un processus énergivore puisque les composants proviennent de l’extraction minière et les matières premières doivent être transportées à travers le monde en amont de l’assemblage. Par exemple 70 % du cobalt, l’un des composants des batteries, provient de la République démocratique du Congo, où notamment des enfants sont exploités dans les mines.

Ainsi, l’accès aux composants, qui pose des problèmes de souveraineté, est un enjeu stratégique majeur. On estime que la valorisation des batteries en fin de vie ou mises au rebut par les constructeurs pourrait permettre de couvrir entre 8 et 12 % des besoins en métaux critique en 2030 et jusque 15% en 2035.

Produites à plus de 75 % en Chine, à partir de quantités considérables de métaux spéciaux qui risquent de se raréfier, le recyclage des batteries des véhicules électriques suscite un intérêt croissant, voire vital, pour les industriels et constructeurs automobiles. Une fois qu’une batterie atteint la fin de sa durée de vie utile, elle peut être collectée, démontée et déchiquetée pour récupérer la « black mass » et produire de nouvelles batteries.

Chaque technique a ses avantages et ses inconvénients, et les industries tendent à combiner plusieurs méthodes pour atteindre un recyclage le plus fin possible. Les recherches se poursuivent pour améliorer l’efficacité des techniques, réduire les coûts, et augmenter les taux de récupération des matériaux.

Parallèlement les institutions européennes ont récemment adopté des règles visant à rendre les batteries plus durables et mieux recyclables. Les objectifs de recyclage obligatoire sont ambitieux pour certaines matières premières : 90 % du cobalt et du nickel et 50% du lithium devront être récupérés à partir de 2027, et respectivement 95 % et 80% en 2031. De quoi encourager les acteurs du secteur mais encore faut-il que le marché suive : le recyclage des batteries reste encore très coûteux, et la plupart des projets actuels sont encore à la phase pilote. Sans compter le caractère sinusoïdal de la construction et de l’afflux de véhicules électriques sur le marché.

Le cycle vertueux jusqu’alors traverse donc des zones de turbulence mais sans risque de retournement majeur :

- Les récents « déboires » de Northvolt, pionnier suédois et premier fabricant européen de batteries, ont jeté un coup de froid sur l’écosystème européen. Ce groupe vient en effet d’annoncer qu’il se préparait à abandonner des activités. Alors qu’en 2021 il ambitionnait de se lancer dans une production de masse, en maîtrisant l’ensemble de la chaîne de valeur des batteries depuis la fabrication des cathodes jusqu’au recyclage, il renonce à cette stratégie, en se réapprovisionnant à nouveau auprès de fournisseurs coréens et chinois, les maîtres du secteur. Northvolt se recentre sur son cœur de métier, la fabrication de cellules de batteries. Et repousse également le lancement de trois Gigafactories en Allemagne, Canada et Suède.

- Le groupe ACC, coentreprise de fabrication de batteries de Stellantis, Mercedes et Total Énergies, a également annoncé réduire la voilure.

Ce cycle souffre :

- D’une baisse forte de la demande de véhicules électriques.

- D’un manque de visibilité sur la quantité de batteries à recycler, sur leur longévité et sur les sources d’approvisionnement, modèle qui reste donc à valider, alors que la production de cathodes est nécessaire dès maintenant.

- D’une concurrence chinoise exacerbée par la surproduction. Par exemple, la cellule de batterie « low cost » dite LFP (faite de lithium, de fer et de phosphate) vient de toucher le plancher de 60 dollars le kilowattheure contre deux fois plus il y a dix-huit mois. Au contraire des batteries lithium-ion NMC (nickel, manganèse, cobalt) de haute performance mais beaucoup plus chères à produire.

- D’une technologie difficile à maîtriser qui freine la montée en puissance des productions. Le taux de rebuts est très élevé les premières années. Les procédés électrochimiques restent difficiles à maîtriser et tous les acteurs, même les plus chevronnés, connaissent des taux de déchets élevés.

Le processus industriel de recyclage de MECAWARE a particulièrement attiré notre attention. MECAWARE est une entreprise industrielle française spécialisée dans le recyclage des métaux critiques issus des batteries en fin de vie et des rebuts de production des gigafactories. Fondée en décembre 2020, elle développe des solutions éco-efficaces pour extraire des métaux tels que le lithium, le nickel, le manganèse et le cobalt, contribuant ainsi à l’économie circulaire et à la transition énergétique.

Grâce à des technologies de séparation électromagnétique, chimique et thermique, MECAWARE est capable de traiter efficacement les batteries, en extrayant les métaux précieux et en assurant un recyclage sécurisé des composants restants. Elle est fortement accompagnée par TEAM2 et ses débuts sont prometteurs. Son enjeu est le passage à l’échelle industrielle, dans le calendrier (mouvant) des gigafactories.

Le 16 novembre 2023, elle a officialisé son implantation à Béthune, dans les Hauts-de-France, sur l’ancien site industriel de Bridgestone. Cette installation s’inscrit dans le cadre du projet SEPAR8, coordonné par MECAWARE, qui vise à recycler les batteries lithium-ion en fin de vie en collaboration avec des partenaires industriels et des laboratoires de recherche.

L’objectif est de déployer une unité industrielle capable de produire plus de 8 000 tonnes de métaux critiques par an d’ici 2027, créant ainsi une centaine d’emplois.

En juin 2024, MECAWARE a levé 6 millions d’euros pour financer la construction de deux usines de recyclage de batteries dans le Nord et le Pas-de-Calais d’ici 2028, renforçant ainsi sa capacité à réutiliser les métaux rares.

De même qu’une autre innovation : VoltR. Cette startup industrielle innovante basée à Angers, spécialisée dans le reconditionnement et le remanufacturage de batteries au lithium. Fondée fin 2022 par Alban Régnier et trois associés, l’entreprise vise à maximiser la valeur des batteries en leur offrant une seconde vie, contribuant ainsi à une économie circulaire plus vertueuse.

En 2023, VoltR a inauguré sa première usine au sein du Technocampus électronique et IT à Verrières-en-Anjou, en présence de Christophe BECHU, ministre de la Transition écologique. Cette installation marque une étape significative dans le développement de l’entreprise, qui ambitionne de devenir le leader européen du reconditionnement des batteries au lithium. En avril 2024, elle a levé 4 millions d’euros pour industrialiser son procédé de reconditionnement, renforçant ainsi sa capacité à fournir des batteries reconditionnées aux performances équivalentes, voire supérieures, à celles des batteries neuves. Cette levée de fonds soutient également l’objectif de l’entreprise d’ouvrir trois autres usines et cinq sites de stockage en Europe d’ici 2030, avec une prévision de création de 500 emplois, dont 200 à Angers.

L’entreprise a déjà établi des partenariats avec des acteurs majeurs tels que Leroy Merlin, Somfy et Pony, et continue de développer des solutions innovantes pour divers secteurs, notamment la micromobilité, l’électronique et le stockage d’énergie.

Elle vient d’être récompensée par le trophée du Coup d’éclat économique de l’année en Maine-et-Loire, reconnaissant ainsi son impact significatif sur l’économie locale et son rôle pionnier dans le reconditionnement des batteries au lithium.

En février 2021, la Région a lancé un appel à manifestation d’intérêt pour le réemploi et le recyclage des batteries, soutenant ainsi plusieurs projets innovants. De nombreux programmes de recherche sont en cours ou émergents en région, principalement portés et accompagnés par TEAM2, dont certains sont financés par le Fonds européen de Transition Juste (FTJ) :

- En production de blackmass : AGRIBAT 1 (recyclage des batteries Air/zinc), AGRIBAT II (lignes industrielles pour le traitement des batteries Air/Zinc), BATTRI (récupération de la blackmasse des batteries lithium ion), NOGEBAT (nouveau type de batteries).

- En extraction à partir de batteries : RECYBAT (avec le CREPIM et CRITTM2A) , SCRAPOMET (valorisation des déchets des gigafactories), SEPAR 8 pilote MECAWARE (production de nouvelles cellules de batteries), SEPAR EF (valorisation de batteries en fin de vie), SMARBAT (incendie sur les batteries).

- En extraction à partir d’autres déchets électroniques et électriques (DEEE) : EXTRA (extraction du tantale des condensateurs), NICO (valorisation des métaux stratégiques nickel et cobalt).

- En extraction de ressources critiques hors batteries : SUNREC (délamination des panneaux photovoltaïques), APERAM RECYCO (optimisation de la récupération de Ni, CR et Mo), EXPRESSO (traitement des aimants).

- En régénération de batteries lithium : Bringback-NEO ECO, soutenu par un FRATRI regebatli.

Création d’une unité d’hydrométallurgie pour exploiter le gisement des mines urbaines en cartes électroniques.

Pour répondre aux besoins de court et moyen terme en métaux rares pour la production de batteries et éviter la fuite hors région des cartes électroniques, nous préconisons de privilégier (sans exclure les autres technologies bien sûr) la technique d’hydrométallurgie pour le traitement des cartes électroniques présentes massivement dans les gisements, notamment de DEEE.

L’hydrométallurgie est une branche de la métallurgie qui utilise des procédés chimiques en solution aqueuse pour extraire et récupérer des métaux à partir de leurs minerais ou d’autres matériaux contenant des métaux (comme les déchets électroniques). Contrairement à la pyrométallurgie, qui repose sur des procédés à haute température, l’hydrométallurgie se base sur des réactions chimiques en milieu liquide. Ses étapes principales sont la lixiviation : dissolution sélective du métal désiré dans une solution aqueuse, souvent acide, basique ou contenant des agents chimiques spécifiques.

Cela permet de séparer les métaux de leur matrice : les métaux dissous dans la solution sont concentrés et purifiés. Cela peut se faire par extraction par solvant, précipitation, échange d’ions, ou d’autres méthodes : les métaux dissous sont récupérés sous forme pure ou de composés métalliques par électrolyse, réduction chimique, ou précipitation.

Les avantages de cette technique sont un processus à plus basse température que la pyrométallurgie, ce qui réduit les coûts énergétiques, la capacité de traiter des minerais pauvres ou complexes qui ne sont pas viables avec d’autres méthodes, la production de métaux d’une grande pureté et moins d’émissions polluantes, notamment de gaz à effet de serre.

La Région Hauts-de-France dispose d’un nombre important de collecteurs de cartes riches qui partent toutes vers l’exportation pour un traitement chez UMICORE en Belgique, acteur mondial de la technologie des matériaux, ou vers l’Asie. Ces gisements échappent pour une très grande part à la Région faute d’une industrie adaptée. Ils sont vendus à haut niveau de trading à des brookers du Bénélux, qui ensuite les envoient en Corée, au Japon et à moindre volume en Chine.

UMICORE est une entreprise belge spécialisée dans la technologie des matériaux et le recyclage. Elle se consacre à la réduction des émissions nocives, à l’alimentation des véhicules et des technologies du futur, et au recyclage des métaux usagés, notamment les métaux précieux contenus dans les déchets électroniques (ordinateurs, téléphones…). En 2024, elle a été confrontée à une baisse de la demande dans le marché des véhicules électriques, ce qui a affecté sa division des matériaux pour batteries. Cela a conduit à une révision à la baisse de ses prévisions financières et à la suspension de certains projets d’investissement, notamment la construction d’une usine de matériaux pour batteries au Canada.

Aussi les détenteurs de gisements en Hauts de France sont de plus en plus contraints d’exporter leurs cartes riches ou pauvres en Asie. »